トップページ > 警告!相続大増税

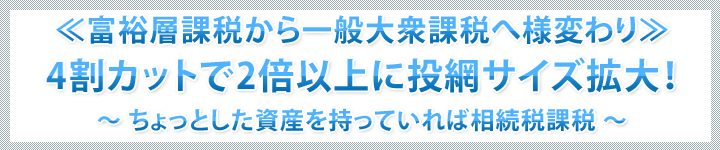

●非課税枠の4割カット 〜 平成27年1月1日以後の相続より

(例) 4人家族で法定相続人3人の場合

(例) 4人家族で法定相続人3人の場合

(例) 4人家族で法定相続人3人の場合

★現行 …

相続税の基礎控除5,000万円+1,000万円×3人 = 8,000万円

★今後 …

相続税の基礎控除3,000万円+ 600万円×3人 = 4,800万円

∴プラスの財産(預貯金・不動産・株式等)からマイナスの財産(借金等)を差し引いた残りが>8,000万円以下であれば、従来は相続税ゼロ。しかし、今後は4,800万円超であれば相続税がかかる。

相続税課税割合 … 従来の4%から2倍以上に拡大か?

平成27年度より、相続税の計算ルールが大きく変わります。富裕層のみならず、サラリーマンも対象となり、大増税時代が幕を開けます。上記の通り、基礎控除が4割縮小されるため、相続財産が基礎控除の範囲内に収まりきれなくなり、相続税の対象となる人があふれるのです。

保有資産5,000万円が“1つのバー”ですが、神戸市のような政令指定都市で住宅を持ち、現預金もそれなりにある人は概ね対象となってしまいます。つまり、サラリーマンであっても、相続税は決して他人事ではない時代に突入したのです。

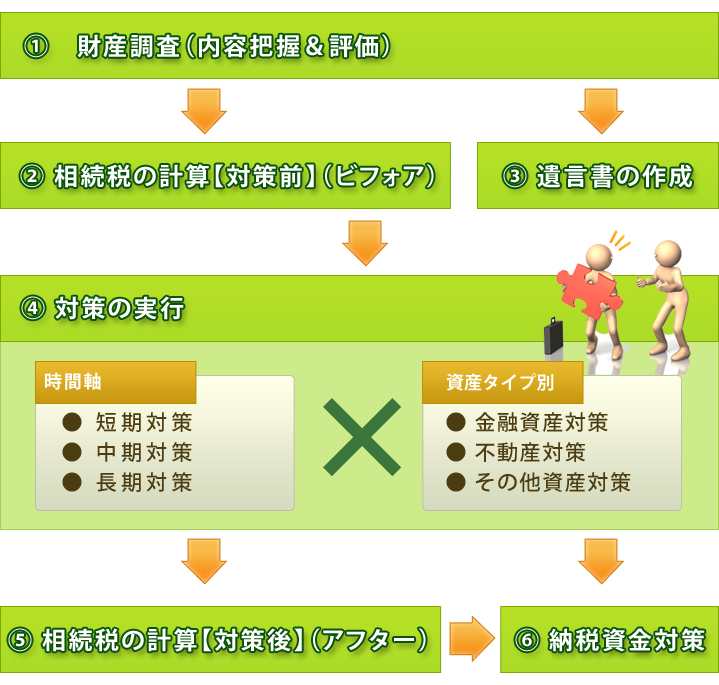

下記の通り、相続する側の家族構成ごとに早見表を掲載しますので、ご参考にして下さい。 相続税簡易早見表

| 課税価格 | 配偶者 +子1人 |

配偶者 +子2人 |

配偶者 +子3人 |

子1人 | 子2人 | 子3人 |

|---|---|---|---|---|---|---|

| 4000万円 | 0円 | 0円 | 0円 | 40万円 | 0円 | 0円 |

| 8000万円 | 235万円 | 175万円 | 137万円 | 680万円 | 470万円 | 330万円 |

| 1億円 | 385万円 | 315万円 | 263万円 | 1220万円 | 770万円 | 630万円 |

| 2億円 | 1670万円 | 1350万円 | 1218万円 | 4860万円 | 3340万円 | 2460万円 |

| 5億円 | 7605万円 | 6555万円 | 5963万円 | 1億9000万円 | 1億5210万円 | 1億2980万円 |

| 10億円 | 1億9750万円 | 1億7810万円 | 1億6635万円 | 4億5820万円 | 3億9500万円 | 3億5000万円 |

*配偶者は税額控除により納税額はゼロ。法定相続分で相続したケース

![]()

●当協会の税理士が遺言書の作成支援に携わることにより、

相続税の納税資金対策までカバーできます。

●相続税の納税義務が生じる場合、相続税の負担や納税方法を解決せずして、

遺言書の作成などできません。

相続税の納税資金対策までカバーできます。

●相続税の納税義務が生じる場合、相続税の負担や納税方法を解決せずして、

遺言書の作成などできません。

大阪市で相続は大阪駅前の相続相談サイト「ベスト相続.com」を運営する一般社団法人ベスト相続相談協会へ

贈与の落とし穴に要注意!

▼贈与後3年以内に相続があると、贈与した財産は相続財産に

▼贈与後3年以内に相続があると、贈与した財産は相続財産に含められてしまうこと

▼贈与税の税率は高いので、一度に大きな額を贈与できない。

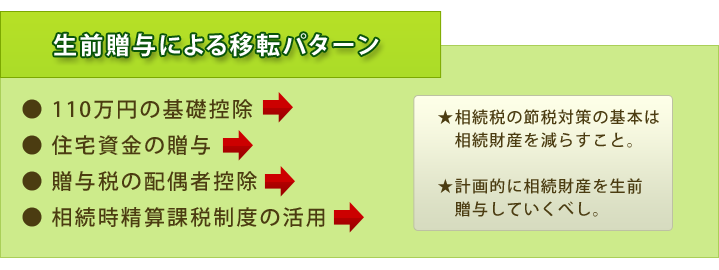

一度の大きな贈与は「相続時精算課税制度」を検討すべし。

▼税務調査の際に、形式的には生前贈与したつもりでも【名義財産】と

認定されるリスクに注意を払うこと。

毎年110万円ずつ10年にわたって贈与し続けたとしても、

【連年贈与】として税務署に認定され、1,100万円を贈与

したとして贈与税271万円かかるリスクあり。

大阪市で相続は大阪駅前の相続相談サイト「ベスト相続.com」を運営する一般社団法人ベスト相続相談協会へ

★「贈与」とするなら「相続時精算課税制度」もある!

| 相続時精算課税制度 (選択型贈与) |

通常贈与 | ||

|---|---|---|---|

| 贈与者 | 65歳以上の親 60歳以上(H27年より) |

制限なし | |

| 受贈者 | 20歳以上の子である推定相続人 20歳以上の孫も含む(H27年より) |

制限なし | |

| 贈 与 時 |

税額計算 | (贈与財産の価額−非課税枠) ×20% |

(贈与税の価額−非課税枠) ×10〜50% |

| 非課税枠 | 2,500万円の非課税枠を限度として 複数年にわたり利用OK。 |

年間110万円 | |

| 贈与税 申告の要否 |

非課税枠内でも申告必要 | 非課税枠内の贈与であれば 申告不要 |

|

| 相 続 時 |

税額計算 | 贈与財産も合算して相続税の 支払った贈与税は相続税と |

贈与財産は相続税の計算上、 ※相続開始前3年以内に贈与した財産は相続財産に合算して相続税の計算を行い、支払った贈与税は相続税と精算される。 |

| 加算額 | 贈与時の時価 | 贈与時の時価 | |

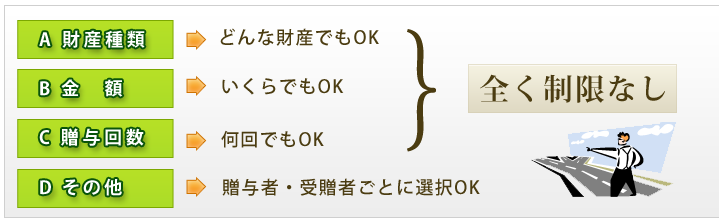

★対象財産等

★その他留意点 〜 新型贈与と従来型贈与の比較

| 選択型贈与 (相続時精算課税制度) |

通常の贈与 (暦年贈与) |

|

|---|---|---|

| 相続税の 節税効果 |

なし。2,500万円の非課税枠は あるが、贈与者の相続時に相続税の計算に合算されて相続税がかかる。 |

あり。贈与税の基礎控除年110万円は、贈与税がかからない。将来の相続時に相続税の計算対象外となる。 |

| 大型贈与 | 一度にまとめて、 特定の者に大型贈与しやすい。 |

多年にわたり、 多人数であれば可能。 |

| その他 | 生前に財産を子に渡せる。 贈与者が計画的に対策を打て、 紛争防止に役立つ。 |

従来型贈与をしてから 新型贈与を選択すれば、 両者のメリットを享受できる。 |

相続大増税時代を目前に控えた今、生前贈与により相続税の節税対策をしたい

という場合は、最もオーソドックスなのは暦年贈与110万円の非課税枠の活用!

という場合は、最もオーソドックスなのは暦年贈与110万円の非課税枠の活用!

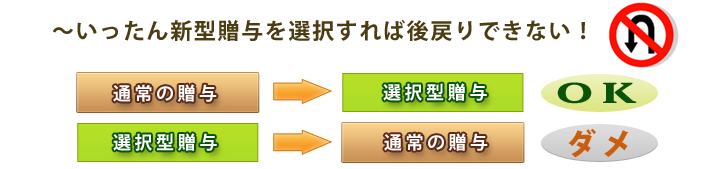

★新型贈与を選択するルール

大阪市で相続は大阪駅前の相続相談サイト「ベスト相続.com」を運営する一般社団法人ベスト相続相談協会へ